![图片[1]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011005127-1766769005-c58cae645488a98d01370bebd60a0a58-scaled.jpeg)

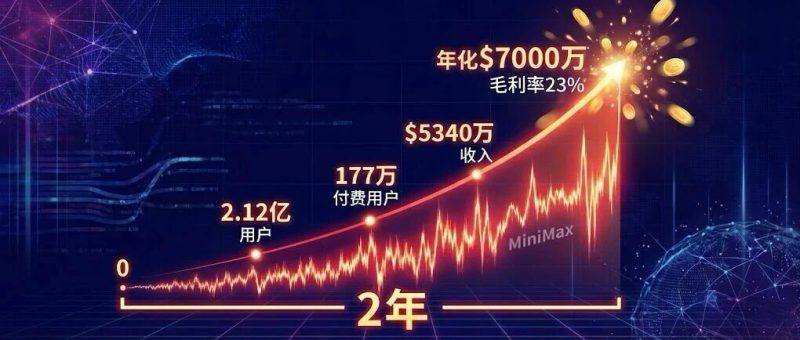

从账面收入为零,到年化7000万美元,MiniMax只用了两年。

这个速度在整个大模型行业都算罕见。更罕见的是,它不是靠几个大客户的企业合同撑起来的,而是2.12亿普通用户、177万付费用户,一单一单累积出来的真金白银。当同行们还在纠结"先做技术还是先做产品"、"To B还是To C"时,MiniMax已经用招股书给出了答案:都要,而且都能赚钱。

一边是让少女们为虚拟男友氪金的Talkie,一边是让创作者为视频生成买单的海螺AI,再加上在OpenRouter上调用量全球第六的开放平台,这三条线看似毫不相关,但拼在一起,恰好构成了一个大模型公司商业化的样本。

![图片[2]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011005449-1766769005-809d770029c4b0660cefa550ce30a793.png)

先说最直接的:钱是怎么赚出来的

两年前,MiniMax的账面收入还是零。到2023年,这个数字变成了346万美元。而到2024年,全年收入已经跃升到3000万美元出头。最新的数据更惊人:仅2025年前九个月,收入就达到了5344万美元,同比增速接近175%。

![图片[3]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011006210-1766769006-897729184c44052c0df6346d94311cf9.png)

短短两年时间,MiniMax从一个"零收入实验室"跨越到"年化7000万美元级别的商业公司"。它已经越过了很多大模型公司还在挣扎的那道坎,不只是发论文上榜单,而是稳定地把钱赚进来。

更重要的是钱的质量在改善。2023年整体毛利率还是-24.7%,每做一笔生意都在倒贴。但到2025年前九个月,整体毛利率已经升到23.3%左右,其中开放平台的毛利率更是高达70%以上。MiniMax不再是单纯的"烧钱换量",而是实实在在跑通了单笔业务的盈利逻辑。随着用户规模变大,摊到每一次推理上的成本在持续下降,这是大模型生意能做大的前提。

谁在给MiniMax付钱

拆开收入结构看,截至2025年9月底的前九个月,AI原生产品(C端)收入约3802万美元,占71.1%;开放平台及企业服务(B端)收入约1542万美元,占28.9%。也就是说,今天给MiniMax付钱的,主要还是普通用户和中小团队,而不是少数几个大企业大单。

C端这块已经形成了两条非常清晰的产品线,而且正在发生一个有趣的转变。

![图片[4]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011008686-1766769008-0431e965040906fe050537b1029b5596.png)

大家印象中,MiniMax最出名的产品可能是陪聊工具Talkie(国内叫星野)。确实,2024年Talkie贡献了约1946万美元,占AI原生产品收入近70%,靠着让用户买虚拟货币和看广告,撑起了大半边天。但到2025年前九个月,虽然Talkie收入约1875万美元,占比却降到了35.1%。

真正的变化来自海螺AI。这个视频生成工具在2024年收入只有约235万美元,还是个"小弟"。但2025年前九个月,海螺AI收入暴涨到约1746万美元,占比32.6%,几乎和Talkie并驾齐驱了。这条曲线和11月的App数据高度吻合:海螺AI当月下载量54万次,环比增长19.19%;MiniMax官网Web端访问量197万,环比暴涨143.82%。

为什么海螺能这么快接管增长?看客单价就明白了。Talkie的付费用户人均贡献约5美元,而海螺AI的付费用户人均贡献56美元,是前者的十倍以上。用户或许会为了"陪伴"和虚拟人聊天,但他们更愿意为"生产力"掏腰包。星野帮MiniMax赚到了第一桶金,海螺正在成为第二条增长曲线。

![图片[5]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011009873-1766769009-3d0c13d092624c1cc38c318989dead2b.png)

从收入结构和客户结构看,MiniMax和智谱走的是两条截然相反的路:MiniMax超七成收入来自C端,客户极度分散且海外收入占比超70%,整体毛利率只有23%,典型的"薄利多销"打法;智谱则有85%收入来自本地化部署(私有化),服务1.2万家机构客户,但前五大客户就贡献了近一半收入,最大客户占比超10%,毛利率维持在50%左右,是"厚利精做"的重资产模式。说白了,MiniMax赚的是订阅和广告的轻快钱,智谱赚的是定制化的辛苦钱。前者像做消费品,后者像做项目制。

开发者用脚投票的选择

如果说C端是把模型直接包进产品卖给普通用户,那开放平台就是把能力卖给开发者和企业。这块业务声量不如Talkie和海螺大,但数字很扎实:2023年约270万美元,2024年增长到约872万美元,2025年前九个月已经做到约1542万美元。毛利率常年维持在60-75%左右,典型的API生意:算力买得越便宜,规模越大,毛利率越好。

在OpenRouter和a16z联合发布的《State of AI》报告中,按Token调用量统计,MiniMax在OpenRouter上累计消耗约1.26万亿Token,排在开源模型厂商全球第六,前面是DeepSeek、Qwen、Meta LLaMA、Mistral、OpenAI,后面才是Moonshot和Google。

换句话说,在全球开发者这群最务实的用户里,MiniMax不是边缘玩家,而是进入了头部开源/开放模型矩阵。开发者们非常务实,他们用脚投票,哪里性价比高、哪里好用就去哪里。C端产品证明"这个模型能吸引普通用户",B端开放平台证明"这个模型也能融进别人的产品栈里"。两条线叠加在一起,才是真正意义上的"模型即基础设施"。

用户规模:不是小众社区的故事

从用户数据看,MiniMax也已经跑出了很大的体量。截至2025年9月30日,旗下产品累计触达用户约2.12亿,AI原生产品的平均月活用户约2762万,仅2025年前九个月新增注册用户就接近1亿。

![图片[6]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011009822-1766769009-0c7e39ce30473355b57c2150ddf00f6a.png)

真正决定商业价值的是付费用户。截至2025年前九个月,C端累计付费用户约177万,其中星野付费用户约139万,海螺AI约31万,其他产品合计约7万。B端开放平台的付费客户则从2023年的约100家增长到2500家左右。

结合ARPU数据,你能看到一条清晰的结构:Talkie做的是低客单价+超大规模的"陪伴与情绪"生意;海螺做的是高客单价+快速扩张的"生产力与变现"生意;开放平台是高毛利+开发者复利的基础设施生意。这三块叠在一起,MiniMax就不再是一家"押注单一超级应用"的公司,而是一个有层次感的商业组合。

技术底盘决定商业天花板

很多人问:为什么MiniMax能在商业化和开发者口碑上同步起飞?答案不在一句"模型很强",而在它这两年的技术路线。

12月23日发布的MiniMax M2.1,是一个为真实编码和Agent场景定制的100亿激活参数稀疏模型。在SWE-multilingual上得分72.5%,在自家开源的VIBE-bench综合评分88.6分,在Web、Android等子项里都做到第一梯队。在多语言编程能力上,对比Gemini 3 Pro、Claude 4.5 Sonnet等闭源模型,在不少子项上实现了"开源反超闭源"。

更重要的是,M2.1已经在MiniMax开放平台上提供API,权重完全开源可在本地推理,并被嵌入到MiniMax Agent等产品里,支撑从Web开发、App开发到长链路办公自动化的一整套工作流。这直接解释了为什么你在OpenRouter的报告里看到MiniMax挤进前六,在各种IDE插件、Agent工具里不断出现M2/M2.1的名字。

另一边,海螺AI则把MiniMax在多模态和视频生成上的能力做成了对创作者极具吸引力的产品线。Hailuo-2.3系列在Text-to-Video、Image-to-Video等榜单上已经稳居全球前10-20、国内模型前5的水平。新版Hailuo-2.3与M2.1联动,强化了人物动作、表情、物理细节和文生视频的一致性,再叠加fast版本,给了创作者"质量"和"效率"两个档位。

这背后是一套产品逻辑:上层是To C的内容工具(海螺),中层是To B的开放平台(API),底层是以M2.1为代表的开源模型。技术做底,产品做壳,商业化在壳与壳之间流动,这就是MiniMax现在的基本结构。

仍在重仓的研发投入

当然,光鲜的数据背后也有现实问题:MiniMax依然在大额亏损。招股书披露,2022-2024三年,研发开支从约1060万美元飙升至近1.89亿美元;2025年前九个月又继续投入了约1.8亿美元;2025年前九个月净亏损在5亿美元级别,主要来自研发和相关金融负债公允价值变动。

![图片[7]-不做“中国的OpenAI”:MiniMax选择了一条更窄、也更赚钱的路-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251227011010403-1766769010-c770bb7ccd34eefb3f86ecb84372ad21.png)

换句话说,这是一家已经证明"能赚钱",但为了做更强模型还在"重仓砸研发"的公司。MiniMax在招股书里也说了:未来的核心关键词是"可扩展性"——一边用MoE(混合专家)架构、线性注意力等技术把推理成本往下打,一边用M2.1、Hailuo等面向具体场景的模型系列把模型能力往上拉。

有没有可能在成本曲线和能力曲线之间找到一个真正可持续的平衡点?这不只是MiniMax的问题,而是整个中国大模型赛道、乃至全球Agent生态共同要回答的问题。

悬在头顶的版权风险

在海螺AI高速放量的同时,MiniMax也迎来了第一波合规考验。招股书披露,美国包括迪士尼、环球影业在内的多家影视公司已经针对海螺生成内容发起版权诉讼,指控其输出的视频涉嫌侵犯作品权利。MiniMax的判断是"风险可控",并预估了潜在的赔偿上限。

这就像悬在头顶的一把剑。从短期看,它确实会影响海螺在部分市场的业务拓展节奏;但从长期看,只要生成式视频继续往主流生产关系里走,这类诉讼几乎不可避免——谁跑在前面,谁就先去探路法律边界。对MiniMax而言,更重要的是在合规边界逐渐清晰之前,如何一边维持产品的"创作自由度",一边在技术和产品层面主动做一层"版权防护网"。这将直接影响海螺这条业务线能走多远。

一个中国大模型的商业化样本

把所有数字、榜单和故事收在一块,MiniMax提供了一个很有代表性的中国大模型样本。它先用C端超级应用跑出现金流,星野靠"情绪陪伴"做规模,海螺靠"生产力工具"做客单价,这让它在还没等到大企业长周期合同之前,就先在C端完成了模型的市场验证。

然后用开放平台把模型变成"别人应用里的基础设施"。OpenRouter报告里的1.26万亿Token和全球第六的排名,说明它已经进入开发者的主流选择集。对创业者来说,这是一条典型的"先用C端打品牌,再用B端吃复利"的路。

技术、产品与商业闭环的速度都足够快。从M2到M2.1,再到Hailuo-2.3,一边追赶、甚至在某些维度上超越海外闭源模型,一边在App/Web榜单上交出亮眼的用户与增长数据。

OpenRouter报告里提到一个"灰姑娘的水晶鞋效应":当一个模型最先踩准了某个痛点场景,找到那只"最合脚的水晶鞋",用户就会长期留在这双鞋里。

对正在关注中国AI出海、Agent商业化和模型生态的人来说,MiniMax这份招股书最大的价值,不是"卖了多少钱",而是它向市场展示了一条可被复制、也值得被质疑和打磨的路径。如何在算力高压、竞争白热、监管渐严的2025年,把大模型从"技术样品"真正变成一门可持续的生意。

而接下来要看的,就是:当M2.1开源、海螺继续爬坡、全球版权规则逐渐明朗之后,MiniMax能不能在这条路上,走得比现在的招股书数字更远一点。

原文链接:https://mp.weixin.qq.com/s/FjkTe1weoDSLfUQvCFZo-w

暂无评论内容