![图片[1]-速递|2025,AI九巨头“合纵连横”之年:从拼模型到拼生态,谁的“朋友圈”更牢固?-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251230083615192-1767054975-66bf8665f4e8bda23bae3bc6b9c551fb.png)

图片来源:Nano Banana Pro

不妨将2025 年称为机器人元年,至少对头部 AI 公司而言如此。当 Anthropic、Meta、xAI 等公司完善其 AI 硬件与软件产品矩阵时,几乎所有企业都开始投身仿人机器人的技术研发。

![图片[2]-速递|2025,AI九巨头“合纵连横”之年:从拼模型到拼生态,谁的“朋友圈”更牢固?-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251230083616643-1767054976-68d149dd8347985ff19904f26a1a4c27.png)

这场向机器人领域的转型,既揭示了当前AI 赛道的竞争格局,也映射出仿人机器人遍及工厂与家庭的未来愿景。如今几乎所有大型科技企业都已推出或正在开发完整的 AI 硬件与软件生态系统。

为了更好地了解人工智能公司在过去一年如何演变,请看下面的第二张图表。该图表显示,几乎所有公司都在完善人工智能“技术栈”方面取得了进展,旨在通过其产品获取更多收入,或像 OpenAI 和 Anthropic 那样,通过加强对人工智能培训服务器的控制,从长远来看可能节省成本。

Meta 在人工智能设备领域的领先优势进一步扩大,但在人工智能模型方面却有所落后。

xAI 在 LLM 质量、消费者 AI 应用和人工智能培训集群方面取得了进展。

由于一系列新的联盟关系,所有这些人工智能竞争对手之间的联系比以往任何时候都更加紧密。

然而,正如我们的第三张图表所示,这些谋求更大独立性的策略反而加深了它们之间的纠葛。当企业减少与某一合作伙伴的联系时,它们又陷入另一方的怀抱,形成了一个日益错综复杂的联盟网络,使得整个行业的相互依存度比以往更高。

这九家公司正奋力在快速增长的消费级和企业级人工智能服务市场中夺取更大的份额,其业务范围涵盖服务器芯片和个人设备。它们还希望在诸如人形机器人等新兴产业的创建过程中占据一席之地。数据背后还揭示了另一趋势:企业正试图通过减少对英伟达等关键供应商或微软等云服务提供商的依赖来降低成本。

2024 年的此时,我们也制作过类似的图表专题。 当时我们的一些预测现已成真:

Meta 发布了应用程序编程接口,直接向客户销售其 Llama 模型。

包括谷歌、亚马逊和OpenAI 在内的多家公司已着手开发人形机器人软件或硬件。这些项目目前都处于起步阶段,因为面临的挑战十分艰巨。(在今年的人工智能军备竞赛图表中,我们扩展了人形机器人这一类别,将机器人软件也纳入其中,而不仅仅是机器人硬件。因为谷歌、亚马逊和英伟达目前似乎更专注于软件开发。)

而亚马逊在增强现实眼镜形态的穿戴式人工智能设备领域大举布局。

此外:

xAI 宣布正在开发名为 Macrohard 的企业级人工智能应用,此名称是对微软(Microsoft)的语义反转。

OpenAI 与 Anthropic 均启动了雄心勃勃的计划,致力于开发或控制用于技术研发的服务器集群 。

OpenAI 亦加快步伐研发可穿戴人工智能设备,以价值 65 亿美元的股票收购了由前苹果设计总监乔尼·艾维监督的设计团队。尽管 OpenAI 的设备可能无法在 2027 年前问世,但 2026 年我们必将听闻诸多相关进展。(OpenAI 已着手研发智能眼镜、智能音箱、可穿戴徽章及数字录音设备 。)

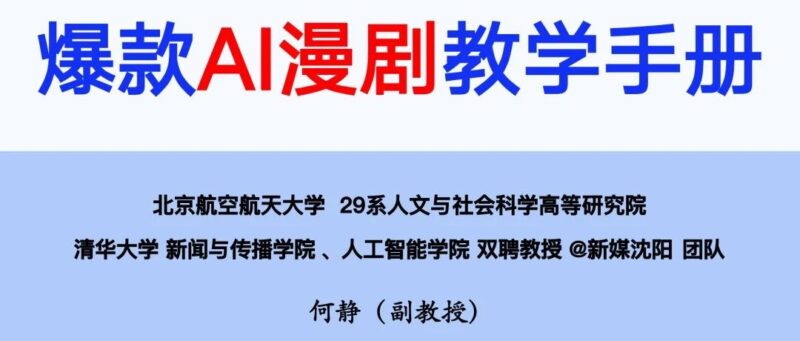

首张图表中为数不多的空白领域——即云服务器租赁业务——短期内可能不会得到填补。

几家大型科技公司在研发先进人工智能硬件和软件方面正展开激烈角逐,而其他公司则在奋力追赶。

在下图所示表格中,方格颜色越深,代表该公司在该领域业务或技术越先进。空白或浅色方格揭示了这些企业在开发人工智能核心组件方面的差距,他们或许会通过内部新举措或收购来填补这些空白。

![图片[3]-速递|2025,AI九巨头“合纵连横”之年:从拼模型到拼生态,谁的“朋友圈”更牢固?-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251230083616451-1767054976-d2c619cecb8735c55568531460889ce7.png)

图表显示,大多数公司在人工智能技术栈的一个或多个领域取得了进展。

尽管我们和其他媒体经常报道榜单上企业间的激烈竞争,但它们的联系比以往任何时候都更为紧密。

早在2024 年我们发布榜单时,谷歌就已是综合实力最强的企业,这一地位在 2025 版榜单中依然稳固。过去一年间,谷歌在 AI 服务器芯片领域的实力显著跃升——Anthropic 与谷歌签订了价值 200 亿美元的张量处理器芯片订单,Meta Platforms 也正寻求签约采用谷歌 TPU 芯片。谷歌更首次采取行动向其他云服务商出售 TPU 芯片。据 OpenAI 等竞争对手的内部员工透露,这些芯片确实为谷歌运行人工智能系统节省了大量成本。

在服务器芯片方面,唯一其他值得关注的进展来自微软。该公司持续开发其Maia 芯片,尽管仍落后于大多数竞争对手。

在2024 年的图表中,我们已经将谷歌的大型语言模型视为最先进技术。该公司在 2025 年再次证明了这一点,推出了 Gemini 3——与谷歌其他模型一样,该模型也是基于 TPU 进行训练的。

Meta 凭借其 Meta 智能眼镜在开发人工智能设备方面取得了进展,尽管市场体量尚小,但已大幅领先苹果等竞争对手。

xAI 在 LLM 质量和基于英伟达的培训集群方面均取得了进展,尽管其 LLMs 在大多数现实世界衡量标准中仍落后于谷歌、OpenAI 和 Anthropic。

我们还在消费者AI 应用领域看到了 xAI 的进展。XAI 的 Grok 为 X 应用提供了核心功能,并改善了许多用户的体验——特别是在解析 X 上的帖子方面,这些帖子对于半数读者来说原本毫无意义。Grok 似乎还在吸引那些希望将聊天机器人用于成人内容的用户方面取得了进展。

在我们的榜单上最大的AI 公司中,埃隆·马斯克的另一家公司特斯拉似乎在类人机器人领域处于领先地位,尽管其 Optimus 机器人的"手部问题"和其他问题依然存在 。

根据其未公开的财务数据,Anthropic 的产品一直蓬勃发展,我们的图表反映了其在企业和个人客户方面取得的进展。

该图表显示了两个挫折:

Meta 在开发自有先进模型方面已显滞后,其 Llama 4 未能实现显著的性能突破,也未能与现有 AI 模型竞争者匹敌。该公司今年投入大量资源以高薪招揽人才试图扭转局面,因此我们预计到 2026 年其在这方面将有所改善。

英伟达近期通过组织架构调整,暂缓了与亚马逊云科技、谷歌云和微软Azure 的正面竞争 ,但尚未完全退出该市场。

尽管我们和其他报道者对这份榜单上公司间的激烈竞争多有描述,但正如此图所示,它们之间的联系却比以往任何时候都更加紧密。

![图片[4]-速递|2025,AI九巨头“合纵连横”之年:从拼模型到拼生态,谁的“朋友圈”更牢固?-AI Express News](https://www.aiexpress.news/wp-content/uploads/2025/12/20251230083616868-1767054976-8affaa0120bc75288a8c23e5fed72308.png)

2025 年,OpenAI 的工作重点是将其云合作关系大幅拓展至微软之外——微软一直是其首要提供商。例如,亚马逊签署协议,将向 OpenAI 提供价值 380 亿美元的服务器, 并可能投入大量资金 ;而 OpenAI 计划与亚马逊在电商项目上展开合作。(OpenAI 还宣布了与微软 Azure 和甲骨文云规模更大的云合作交易。)

微软则达成了一项重大协议,向Anthropic 租用 Nvidia 服务器。与此同时,微软也在为其产品(如 Office 365 Copilot)采购 Anthropic 的模型——尽管通过与 ChatGPT 制造方 OpenAI 的多维度合作,微软可以免费获取其模型。

如图所示,谷歌目前已成为至少五家竞争对手公司的技术提供商。2025 年,谷歌与长期商业伙伴苹果达成协议,为其 Siri 查询提供算力支持。(这实质上取代了目前由 OpenAI 承担的角色,但似乎对 OpenAI 的业务影响甚微。)此前谷歌已向苹果开发者租售 TPU 及其他云服务器资源,因此我们未在图表中将此项标注为新合作条目。

谷歌正洽谈向长期商业伙伴Meta 提供 TPU 芯片的合作事宜。同时自 2025 年起,谷歌开始大规模为 OpenAI 供应搭载英伟达芯片的服务器,未来不排除也会向 OpenAI 出售或出租 TPU 芯片。

参考资料:

<原文链接:https://mp.weixin.qq.com/s/RBSeY2WSXn7pqEauqWk-Dw

暂无评论内容